요즘 은퇴 준비하면서 자주 듣는 말,

“국민연금, 기초연금, 노령연금”

비슷해 보이지만 이 세 가지는 완전히 다른 연금 제도입니다.

특히 40~60대 세대는 지금부터 연금 구조를 제대로 이해하고 준비해야

노후에 연금이 끊기지 않고 안정적으로 나옵니다.

지금부터 헷갈리기 쉬운 세 가지 연금의 차이점을 아주 쉽게, 핵심만 콕 집어 정리해드릴게요.

✅ 국민연금, 가장 기본이 되는 연금

국민연금은 스스로 가입하고 납부하는 대표적인 공적연금입니다.

직장인이든 자영업자든, 소득이 있다면 대부분 의무가입 대상이죠.

- 가입대상: 18세 이상 60세 미만 국민

- 납부 조건: 월 소득의 9%를 보험료로 납부

- 지급 조건: 10년 이상 납부 시 만 60~65세부터 연금 수령 가능

- 지급 금액: 소득 수준과 납부 기간에 따라 달라짐

즉, 국민연금은 내가 얼마를 얼마나 오래 냈는지에 따라 연금액이 달라지는 구조입니다.

10년을 납부해야 수령 자격이 생기고, 20~30년 이상 길게 납부한 사람일수록 더 많은 금액을 받게 됩니다.

✅ 노령연금은 국민연금에서 나오는 '노후연금'

많은 분들이 “노령연금”을 별개의 연금이라고 오해하지만,

노령연금은 국민연금 안에 포함된 개념입니다.

즉, 국민연금을 10년 이상 납부한 사람이 60세 이상이 되면 받게 되는 연금이 바로 노령연금입니다.

- 국민연금 수령 자격 = 노령연금 수령 자격

- 납부이력이 충분하면 사망할 때까지 매월 지급

쉽게 말해 **“노령연금 = 국민연금 결과물”**이라고 이해하시면 됩니다.

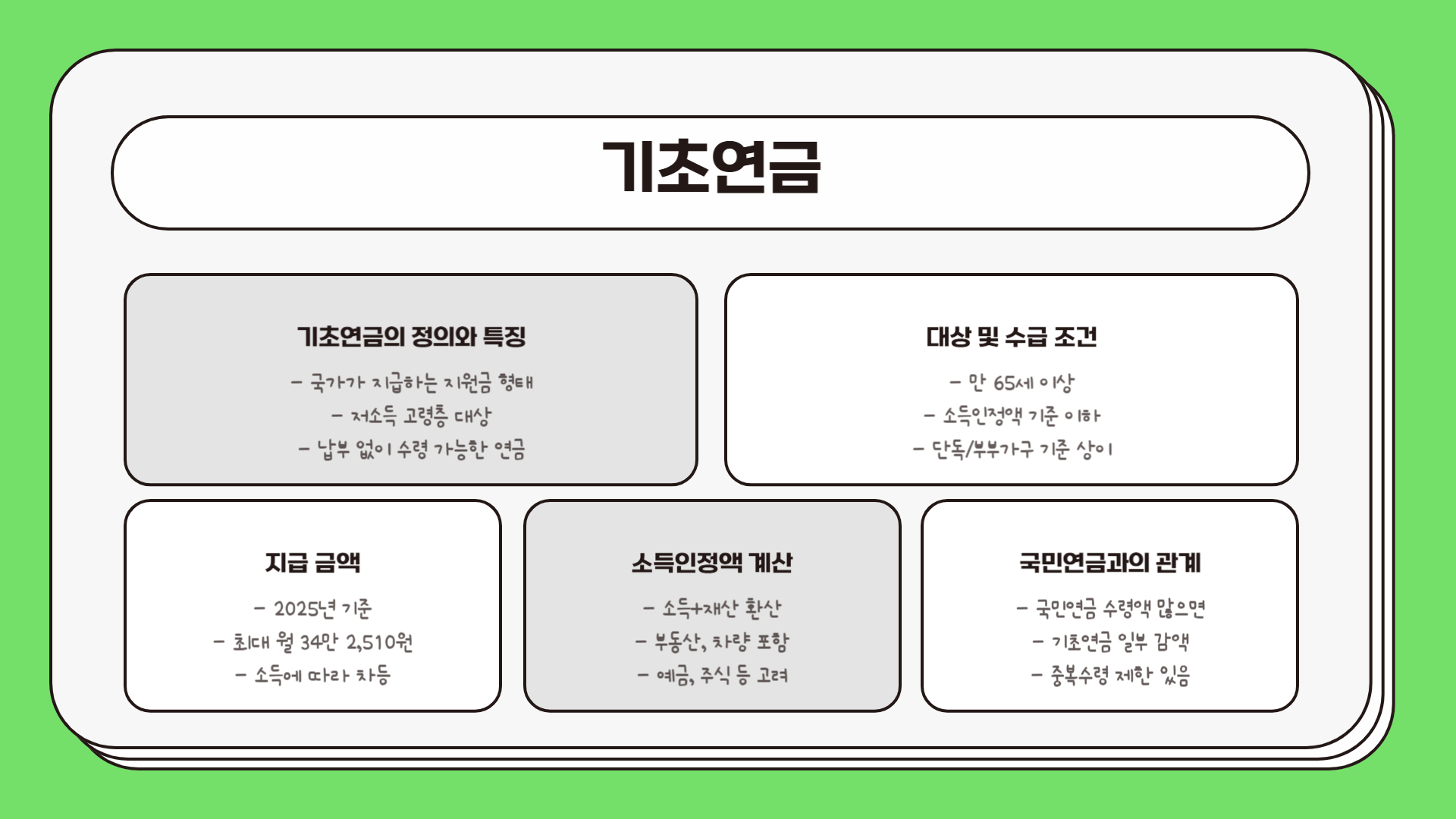

✅ 기초연금은 '국가가 주는 연금'

기초연금은 소득이 적은 만 65세 이상 고령층에게 국가가 지급하는 지원금 형태의 연금입니다.

국민연금과 달리, 스스로 납부하지 않아도 받을 수 있는 제도입니다.

- 대상: 만 65세 이상, 소득인정액 기준 이하자

- 2025년 기준 금액: 최대 월 34만 2,510원

- 수급 조건: 단독가구는 소득인정액 월 213만 원 이하, 부부가구는 340.8만 원 이하

소득인정액이란 단순 월소득이 아니라, 부동산·차량·예금·주식 등 모든 자산을 소득으로 환산해 계산합니다.

주의할 점은, 국민연금을 많이 받고 있는 경우 기초연금이 일부 감액될 수 있다는 점입니다.

즉, 두 연금을 무조건 동시에 다 받을 수 있는 건 아닙니다.

📊 세 가지 연금 차이 한눈에 보기

| 주체 | 내가 납부 | 국민연금 가입자 | 국가 지원 |

| 지급시기 | 만 60~65세부터 | 만 60세 이상 | 만 65세 이상 |

| 수급조건 | 10년 이상 납부 | 국민연금 수령 조건 충족 시 | 소득인정액 기준 충족 |

| 금액 | 납부이력 따라 상이 | 국민연금 월 지급액과 동일 | 최대 34.2만 원 (2025년) |

| 목적 | 노후생활 자립 | 국민연금 수급자 노후 보장 | 저소득층 생계 지원 |

🔍 예시로 쉽게 이해하기

🔸 국민연금만 납부한 경우

- 65세 이상이 되면 국민연금에서 노령연금이 지급됨

- 기초연금은 소득인정액이 낮을 경우에만 추가 수령 가능

🔸 국민연금 거의 없고, 재산도 적은 경우

- 국민연금은 못 받지만, 기초연금은 받을 수 있음

🔸 국민연금 납부했지만 소득도 낮은 경우

- 노령연금 + 기초연금 일부 중복 수령 가능

📌 결론 – 40~60대라면 지금부터 확인하세요

- “나는 국민연금을 몇 년 납부했는가?”

- “지금 소득과 재산으로 기초연금 대상이 될까?”

- “기초연금 감액 대상인지 아닌지 확인했는가?”

이 세 가지 질문에 답할 수 있어야 제대로 된 노후연금 설계가 가능합니다.

📍 연금은 모르고 지나치면 손해입니다.

40~60대일수록 지금부터 꼼꼼하게 점검하고 준비하세요.

노후에 월 몇 십만 원 차이가 삶의 질을 결정짓는 시대니까요.

모두 혜택 받아갑시다!