“국민연금 수령 나이가 또 오른다고?”

“은퇴 후 내가 받게 될 연금, 얼마나 될까?”

요즘 많은 분들이 국민연금에 대해 이런 걱정과 궁금증을 안고 계십니다.

특히 40~60대라면 퇴직을 앞두고 본격적인 노후 준비의 중심에 국민연금을 두게 되는데요,

2025년을 기점으로 국민연금 제도 전반에 걸쳐 다양한 변화가 예고되고 있습니다.

오늘 이 글에서는 국민연금 수령 나이와 수령 금액, 그리고 앞으로의 개편 방향까지

꼭 알아야 할 핵심 정보만 정리해서 알려드립니다.

읽고 나면 앞으로 어떤 준비를 해야 할지 명확해질 거예요.

🔹 1. 2025년 기준 국민연금 수령 나이 – 언제부터 받을 수 있을까?

국민연금은 출생연도별로 수령 개시 나이가 다릅니다.

| 1953년 이전 | 만 60세 |

| 1953~1956년 | 만 61세 |

| 1957~1960년 | 만 62세 |

| 1961~1964년 | 만 63세 |

| 1965~1968년 | 만 64세 |

| 1969년 이후 | 만 65세 (확정) |

👉 결론:

현재 40~50대인 분들은 거의 대부분 만 65세부터 연금을 받게 됩니다.

은퇴를 60세에 하더라도 국민연금 수령까지는 5년의 소득 공백이 생기게 되죠.

이 시기를 위한 사적연금(연금저축, IRP),

혹은 **투자수단(ETF 월배당, 주택연금)**을 반드시 준비해야

노후의 안정성을 확보할 수 있습니다.

🔸 2. 2025년 국민연금 수령 금액, 얼마나 받을 수 있을까?

국민연금 수령액은

✅ 가입기간,

✅ 평균소득월액,

✅ 납부한 보험료에 따라 달라집니다.

2025년 현재 기준 예상 수령액은 다음과 같습니다.

| 10년 미만 | 약 30~50만 원 |

| 10~20년 | 약 60~90만 원 |

| 20년 이상 | 약 100~150만 원 |

❗ 여기서 주의할 점:

- 국민연금으로는 월 200만 원 이상 수령이 거의 불가능합니다.

- 단독 생계에는 턱없이 부족한 수준이라는 뜻이죠.

💬 예를 들어,

2025년에 63세로 연금을 받는 A씨는

총 22년을 납부했고 월 평균소득이 300만원이었다면

예상 수령액은 약 110~120만 원 정도.

하지만 부부 기준 최소한의 생계비로 월 260만 원 이상이 필요하다고 하니

국민연금만으로는 심각한 소득 부족이 발생할 수밖에 없습니다.

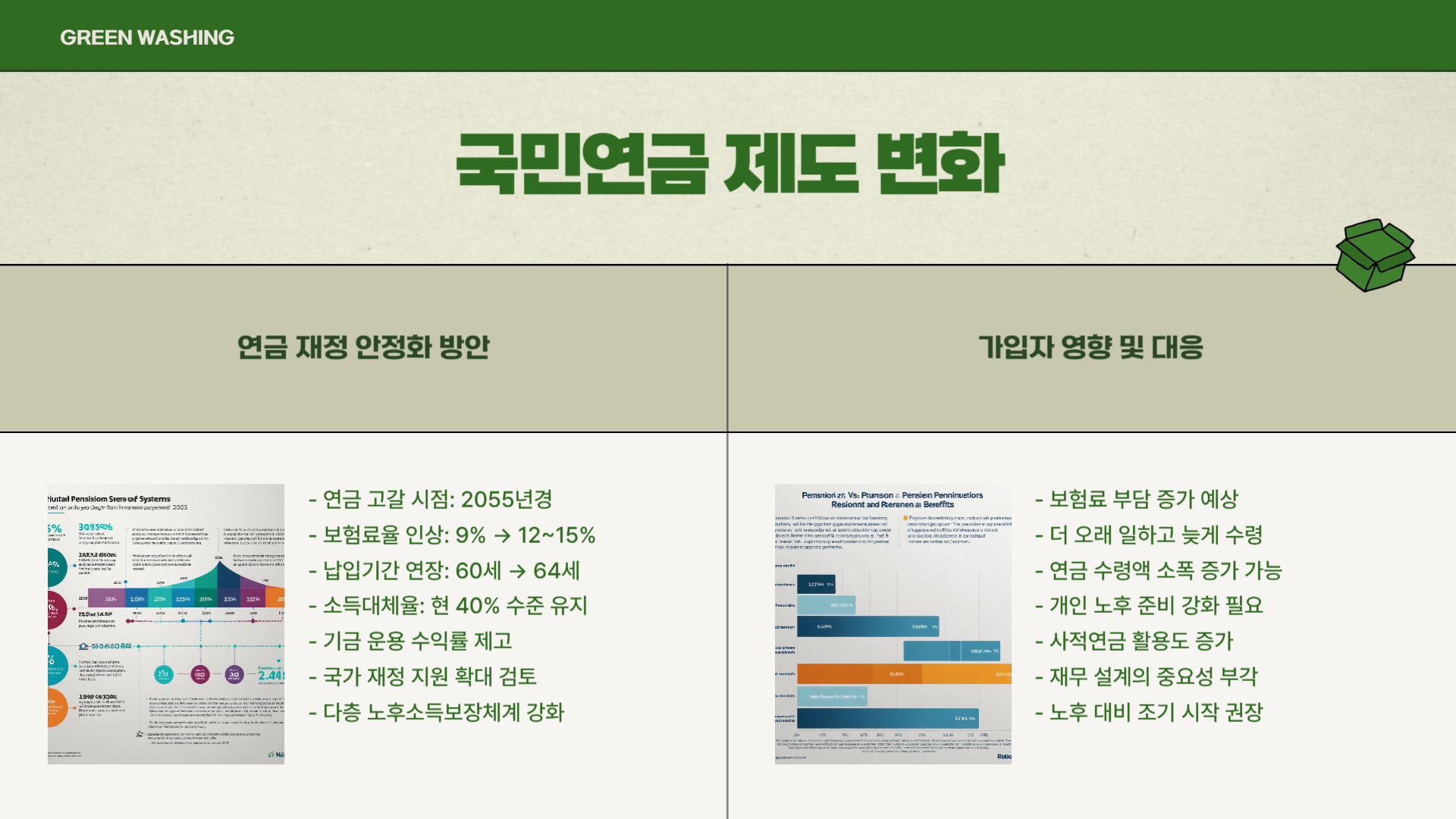

🔹 3. 2025년 이후 국민연금 제도, 어떻게 바뀔까?

정부는 연금 고갈 시점을 2055년으로 전망하며

아래와 같은 개편을 논의 중입니다:

- ✅ 보험료율 인상: 현재 9% → 12~15%로 인상 논의

- ✅ 납입기간 연장: 기존 60세까지 → 64세까지 납입 검토 중

- ✅ 소득대체율 유지 또는 보완: 현재 약 40% 수준 유지

즉, 앞으로는

더 오래 납입하고, 수령은 늦어지고, 받는 돈은 약간 늘어나는 구조가 될 가능성이 큽니다.

🔸 4. 국민연금만으로 부족한 노후… 어떻게 대비할까?

현실적으로 국민연금 외 추가 준비가 필수입니다.

✅ 연금저축: 연간 400만 원까지 세액공제 가능

✅ IRP(개인형퇴직연금): 최대 700만 원까지 세액공제

✅ 주택연금: 1주택 보유 시 평생 주거 보장 + 연금 수령

✅ ETF 월배당: 노후 현금흐름 수단으로 인기 급상승

특히 40~60대라면

지금 당장 국민연금 수령 시뮬레이션과 함께

사적연금, 부동산, 주식 등 자신에게 맞는 노후 포트폴리오를 구성해두는 것이 가장 중요합니다.

✅ 마무리 요약

- 2025년 기준 국민연금 수령 나이는 만 65세

- 예상 수령액은 가입기간 따라 월 50만 ~ 150만 원 수준

- 향후 보험료율 인상과 납입기간 연장 가능성 높음

- 국민연금만으로는 부족 → 개인연금/주택연금/ETF로 보완 필수

우리모두 노후준비 화이팅!